Νέα δεδομένα και προκλήσεις στην ίδρυση ιδιωτικών νοσοκομείων

Η ίδρυση νέων ιδιωτικών νοσοκομείων στην Ελλάδα, αν και τυπικά δεν εμποδίζεται από τη νομοθεσία, στην πράξη συναντά σημαντικά εμπόδια.

Η αγορά υπηρεσιών υγείας στη χώρα καταγράφει ανοδική πορεία και σημαντικές δυνατότητες ανάπτυξης. Όπως αναφέρει πρόσφατη έκθεση της Επιτροπής Ανταγωνισμού για τον ιδιωτικό τομέα υγείας, η κατά κεφαλήν ετήσια δαπάνη υγείας το 2021 έφτασε τα 1.874 ευρώ, ενώ ο ευρωπαϊκός μέσος όρος ήταν 4.029 ευρώ. Με δεδομένο ότι «ένα πολύ μεγάλο ποσοστό των συνολικών δαπανών (35% το 2019 και 34% το 2023) καλύπτεται απευθείας από τα νοικοκυριά (out-of-pocket), κυρίως με τη μορφή συμμετοχής για φάρμακα και άμεσων πληρωμών για υπηρεσίες που δεν περιλαμβάνονται στη δέσμη των χρηματοδοτούμενων από το δημόσιο παροχών, επισκέψεις σε ιδιώτες ειδικούς ιατρούς, κλπ», οι συνθήκες θα μπορούσαν να ευνοούν νέες επενδύσεις.

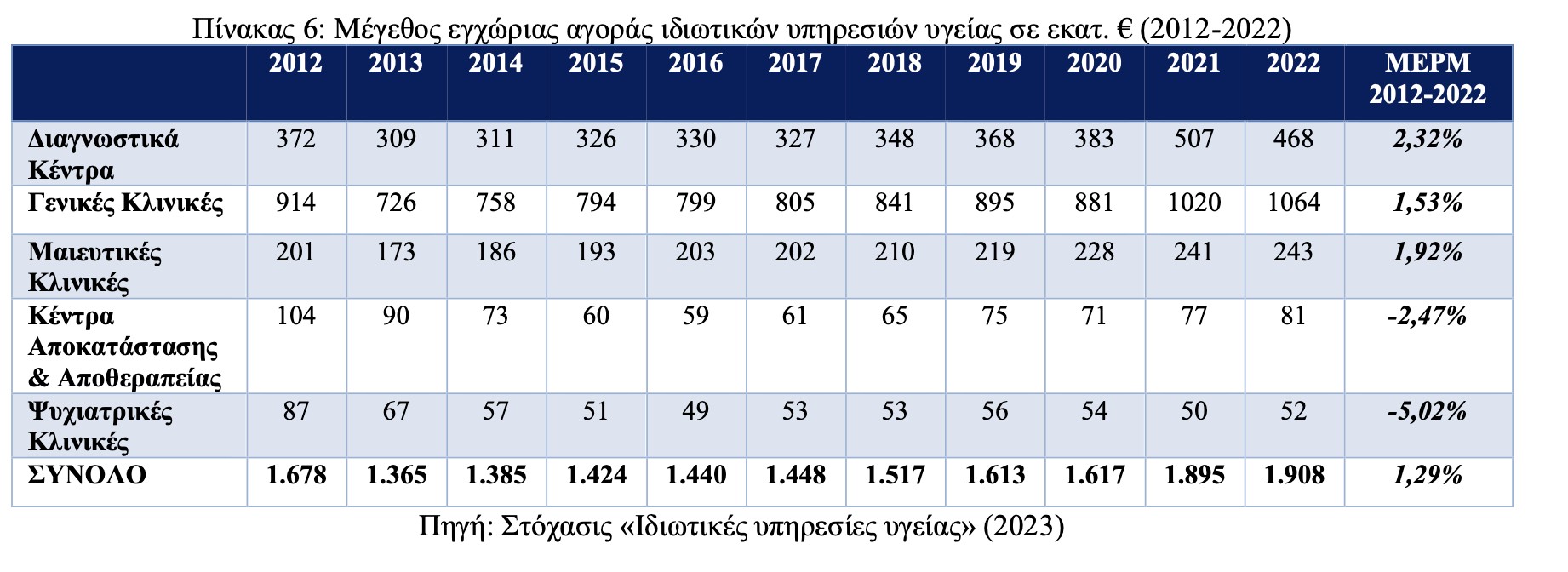

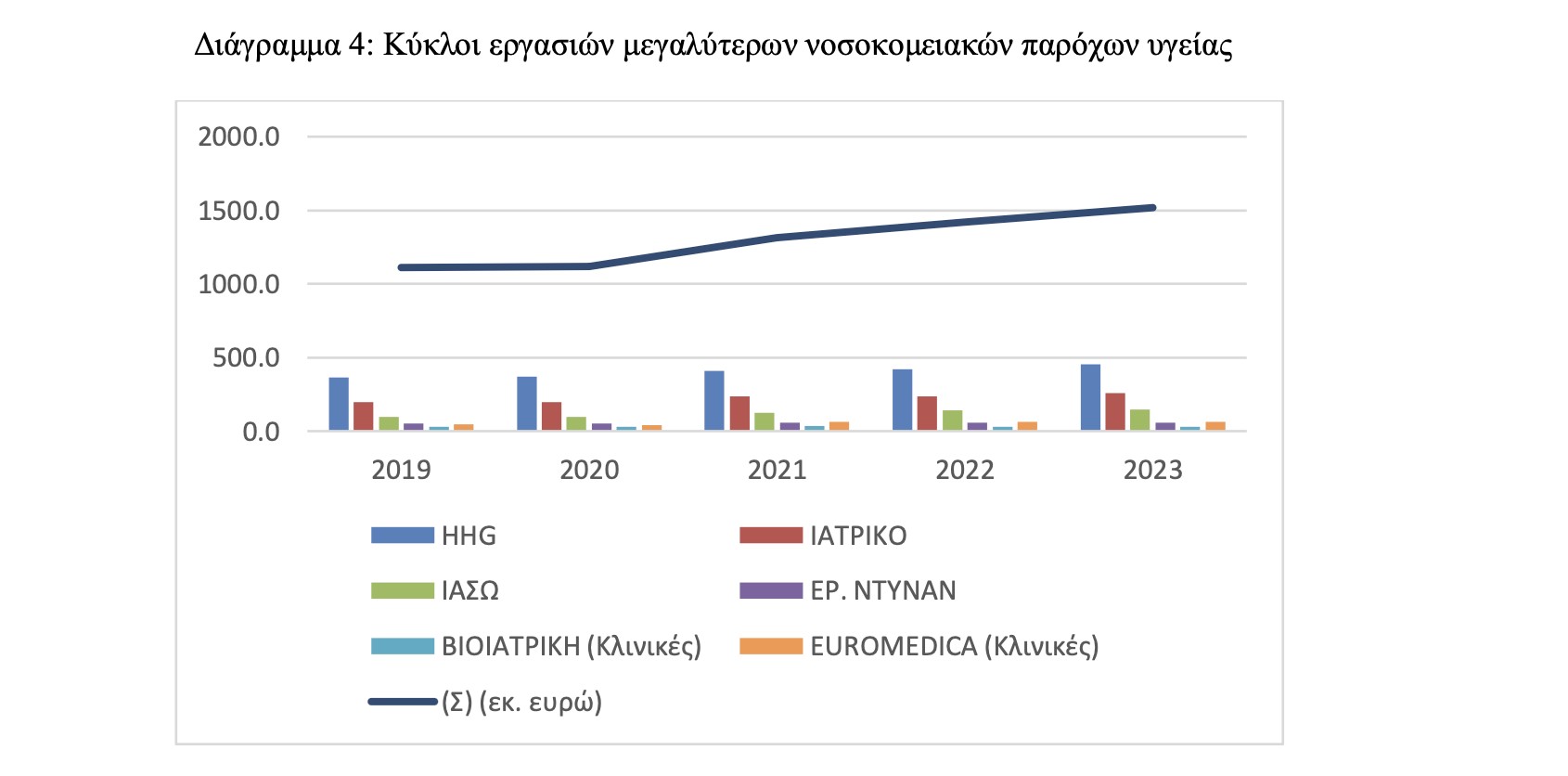

Τα οικονομικά στοιχεία επιβεβαιώνουν την ανάπτυξη: τα έσοδα της αγοράς ιδιωτικών υπηρεσιών υγείας αυξήθηκαν από 1,6 δισ. ευρώ το 2019 σε σχεδόν 2 δισ. το 2022 και πλέον ξεπερνούν αυτό το όριο. Στο ίδιο διάστημα, εννέα από τα 25 ιδιωτικά θεραπευτήρια της χώρας προχώρησαν σε επέκταση κλινών, από 1.975 σε 2.203.

Ωστόσο, οι ασφαλιστικές εταιρείες επισημαίνουν ότι το ισχύον θεσμικό πλαίσιο δυσχεραίνει την ίδρυση νέων μονάδων, περιορίζοντας τον ανταγωνισμό και διατηρώντας υψηλά τα κόστη στα ασφαλιστήρια υγείας. Σήμερα, τα ιδιωτικά θεραπευτήρια λειτουργούν υπό τρία διαφορετικά νομικά καθεστώτα, ανάλογα με την ημερομηνία ίδρυσης. Η Επιτροπή Ανταγωνισμού σημειώνει πως «οι ρυθμιστικές ασυμμετρίες από την παράλληλη εφαρμογή τριών διαφορετικών καθεστώτων αδειοδότησης, λειτουργίας και επέκτασης των κλινών των ιδιωτικών κλινικών φαίνεται να προκαλούν στρεβλώσεις στον ανταγωνισμό, καθώς τίθενται διαφορετικές προδιαγραφές ως προς το προσωπικό, τον εξοπλισμό, τους χώρους και τον ελάχιστο αριθμό κλινών, με αποτέλεσμα τη διατήρηση κλινικών τριών ταχυτήτων».

Η ίδια έκθεση υπογραμμίζει ότι οι παλαιότερες κλινικές επωφελούνται από λιγότερο αυστηρές απαιτήσεις και χαμηλότερο λειτουργικό κόστος, ενώ οι νεότερες μονάδες αντιμετωπίζουν αυξημένες προδιαγραφές και έξοδα, γεγονός που τις φέρνει σε μειονεκτική θέση. Γι’ αυτό και «κρίνεται σκόπιμος ο περαιτέρω εξορθολογισμός του ρυθμιστικού πλαισίου για τη λειτουργία των ιδιωτικών κλινικών (εγχείρημα που εκκίνησε ήδη με το ν. 4600/2019), προκειμένου να καταστεί ευχερέστερη η αύξηση της δυναμικότητάς τους για να ανταποκριθούν στην αυξανόμενη ζήτηση σε ιδιωτικές υπηρεσίες υγείας».

Παρά την απουσία άμεσων νομικών περιορισμών, τα έμμεσα εμπόδια παραμένουν και προβληματίζουν τόσο υφιστάμενους «παίκτες» όσο και νέους επενδυτές.

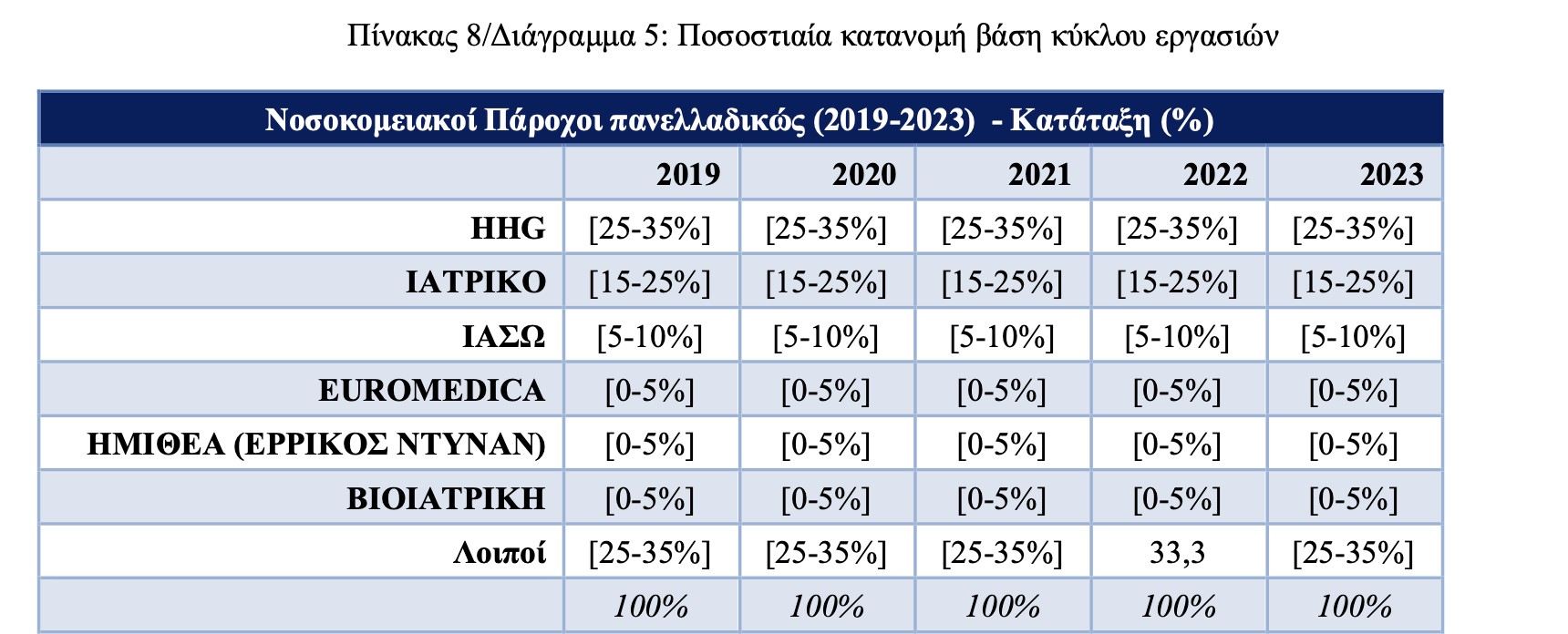

Οι μεγαλύτεροι όμιλοι στην Πρωτοβάθμια και Δευτεροβάθμια Φροντίδα Υγείας περιλαμβάνουν τον Hellenic Healthcare Group (που ανήκει πλέον στο επενδυτικό σχήμα ADQ της Pure Health από το Άμπου Ντάμπι), τον όμιλο Ιατρικού Αθηνών, τον όμιλο ΙΑΣΩ, την ΗΜΙΘΕΑ (συμπεριλαμβανομένου του ομίλου EUROMEDICA, ιδιοκτησίας Τράπεζας Πειραιώς) και τη Βιοϊατρική. Σημαντικοί ανεξάρτητοι «παίκτες» είναι η Ευρωκλινική Αθηνών (που εξαγοράστηκε την Παρασκευή 08/08 από τη Generali), η Νοσηλευτική ΑΕ (κλινική Αγ. Λουκάς – Θεσσαλονίκη) και η Κλινική Δραγίνη ΑΕ (Mediterraneo Hospital), οι οποίες το 2023 κατέγραψαν συνολικά έσοδα περίπου 160 εκατ. ευρώ.

Η σύμπραξη παρόχων υγείας με ασφαλιστικές δεν είναι νέα πρακτική. Η εξαγορά της Εθνικής Ασφαλιστικής από την CVC, τότε βασικό μέτοχο της Hellenic Healthcare Group, αποτέλεσε χαρακτηριστικό παράδειγμα. Στη συνέχεια, η Εθνική Ασφαλιστική πέρασε στην Τράπεζα Πειραιώς (με παρουσία στον κλάδο μέσω της ΗΜΙΘΕΑ), ενώ η Generali Hellas απέκτησε την Ευρωκλινική Αθηνών. Σύμφωνα με την Επιτροπή Ανταγωνισμού, από πλευράς ιδιωτικών κλινικών «εκφράζεται η άποψη ότι συνέργειες μεταξύ παρόχων υγείας και ασφαλιστικών εταιρειών θα κατευθύνουν το μεγαλύτερο μέρος των ασφαλισμένων προς τους μεγάλους ομίλους υπηρεσιών υγείας».

Το βέβαιο είναι ότι ο κλάδος βρίσκεται σε φάση αλλαγών που ενδέχεται να επηρεάσουν άμεσα την πρόσβαση και το κόστος της ιδιωτικής υγείας στην Ελλάδα.